Comment faire un comparatif des offres de rachat de crédit ?

1. Saisir votre profil en ligne

Renseignez votre profil : propriétaire ou locataire, le nombre de crédits en cours et les sommes dues, vos dépenses mensuelles et vos revenus.

2. Comparer les rachats de crédits

Parmi les offres de rachats de crédits qui vous sont proposées, identifiez celles qui répondent à votre capacité de financement.

3. Trouver la meilleure offre de rachat de crédit

Choisissez le meilleur contrat d’assurance auto et, si vous le voulez, souscrivez directement en ligne à l’offre qui vous convient.

Comparatif des offres de rachat de crédit par différentes banques

Trouvez la meilleur offre de rachat de crédit sur le comparateur

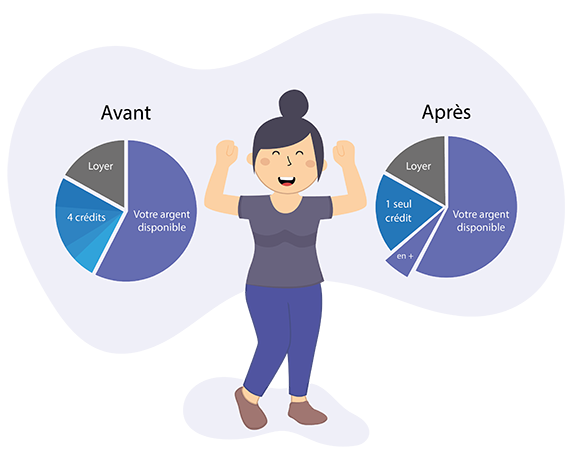

Vous avez déjà contracté plusieurs emprunts : prêt consommation, crédit personnel, immobilier, crédit auto… pour réaliser vos projets : financement d’une maison, d’une voiture, réalisation de travaux… Mais la gestion de votre budget devient compliquée. Alors, pourquoi ne pas tous les regrouper et faire un rachat de crédits auprès d’une banque unique ? L’objectif principal de cette opération est d’alléger vos mensualités de remboursement, diminuer le taux d’intérêt et rallonger la durée du crédit.

Le comparateur pend en compte votre profil et vos critères. Avec une simulation en ligne, vous analysez les nombreuses offres de prêt proposées par les banques et les courtiers, qui correspondent à votre capacité de remboursement.

Comment choisir le rachat de crédits approprié ?

Définissez vos besoins en fonction de vos crédits en cours

Calculez votre taux d’endettement en fonction des mensualités que vous avez à rembourser et de vos dépenses courantes. Vérifiez les taux des intérêts appliqués, l’assurance et les frais de dossier. Vous devez savoir quels critères prendre en compte pour trouver le rachat de crédits le moins cher, celui qui regroupera vos crédits consommation, immobilier, prêt personnel, auto…

Quel est le but de ce rachat de crédits : économiser de l’argent mensuellement, financer un projet, éviter une situation de surendettement, rembourser vos dettes ?

Comparer tous ces critères est le moyen le plus efficace pour identifier les meilleurs taux d’intérêt et les mensualités adaptées à votre profil et à votre budget.

Comment comparer, grâce à internet, tous les rachats de crédits ?

Un comparatif des offres de rachat de crédit en cours est la bonne solution

La forte demande de rachats de crédits permet au comparateur d’obtenir des conditions de prêt intéressantes, dont vous pouvez bénéficier. En quelques clics et quelques minutes seulement, il analyse un grand nombre de formules.

Avec une simulation en ligne pour racheter vos crédits conso, travaux…, vous prenez connaissance des taux d’intérêt applicables, du coût des mensualités de remboursement et de la nouvelle durée de votre emprunt, en tenant compte de vos besoins : diminuer vos remboursements mensuels ou financer un projet, et de votre capital : montant total restant dû et dépenses courantes.

Le comparateur trouve l’offre de rachat adaptée et le crédit le moins cher pour vous.

Quels sont les points forts du comparateur ?

Analyse des caractéristiques de votre rachat de crédit

Ce système de comparaison met à jour ses recherches et vous profitez des offres en cours. Il est LA solution indispensable pour trouver le meilleur contrat de rachat de crédit, auprès d’une banque ou d’un courtier.

Il analyse les offres des banques et organismes financiers et trouve pour vous le regroupement de crédits le moins cher, après étude des intérêts, des mensualités et de la durée de l’emprunt. Le coût total de ce nouveau crédit sera adapté à votre budget.

Pour regrouper un prêt immobilier, un crédit automobile, un crédit à la consommation ou un prêt perso, souscrivez à l’offre bancaire et au contrat de rachat de crédits appropriés.

FAQ - Les questions sur le rachat de crédit

Comment fonctionne le rachat de crédits ?

L’opération de rachat de crédits est simple. Il s’agit de regrouper tous vos prêts : conso, immobilier, perso, travaux, auto… en un seul crédit, afin de réduire le montant des mensualités et le taux d’intérêt. Certaines de vos dettes ou découverts peuvent aussi être inclus dans cette opération de renégociation, à l’exception des règlements professionnels.

En tant qu’emprunteur, ce rachat de crédit peut servir à alléger votre situation financière, à économiser de l’argent sur votre budget mensuel, à réaliser un projet personnel, ou encore à éviter une situation de surendettement et rembourser vos dettes.

Votre banque ou le courtier qui traite votre dossier de renégociation de prêts va totaliser les sommes que vous restez devoir, ainsi que le montant de vos dépenses courantes et de vos revenus. Il évalue ainsi votre capacité de remboursement et votre taux d’endettement.

L’avantage du rachat de crédits est que vous n’avez plus qu’une seule mensualité à régler auprès d’un organisme bancaire unique.

Quel est l’intérêt du rachat de crédits ?

Vous êtes un emprunteur dans une situation financière difficile : vous avez trop de crédits en cours, des intérêts différents, des mensualités différentes et des durées de prêts différentes. Vous hésitez entre faire racheter tous ces crédits par un seul organisme ou tenter une renégociation de vos contrats de prêt.

Tout dépend alors de votre profil et de vos objectifs, mais il s’agit, dans la majorité des cas, de disposer d’une somme d’argent supplémentaire sur votre capital total mensuel. Le regroupement de crédits est alors plus intéressant. Vous n’avez plus qu’une seule mensualité à régler, dont le coût est revu à la baisse, avec un taux d’intérêt unique, mais sur une durée totale de financement plus longue. Vous simplifiez votre budget.

Votre banque, ou le courtier qui s’occupe de votre dossier, effectue ainsi une opération bancaire avantageuse pour vous, qui permet de redresser votre situation à long terme et d’éviter le surendettement.

Comment fonctionne l’assurance emprunteur lors d’un regroupement de crédits ?

Un rachat de crédits permet d’allonger la durée de votre emprunt, mais il augmente également le risque de non-paiement des mensualités. Pour pallier ce risque en cas d’imprévu suffisamment grave pour ne plus pouvoir payer vos mensualités, vous pouvez souscrire une assurance rachat de crédit ou assurance emprunteur auprès d’un organisme financier. Elle n’est pas obligatoire, mais peut malgré tout être demandée par l’établissement de prêt, pour accepter votre demande. C’est en général le cas pour un rachat de crédits immobiliers ou de crédits hypothécaires.

Vous pouvez souscrire une assurance auprès de l’établissement repreneur, ou choisir une assurance auprès d’un autre organisme. Si toutefois vous avez adhéré à l’offre de l’organisme prêteur, les lois Lagarde et Hamon vous autorisent à en changer au cours des 12 mois qui suivent la signature du contrat. C’est le système de la délégation d’assurance.

Quels sont les frais d’un rachat de crédits conso ?

Faire racheter ses crédits est une opération bancaire qui implique forcément des frais de dossier. C’est en général un pourcentage du montant du capital qui est racheté. Il peut être de 1 % à 7 % et varie en fonction du nombre de crédits consommation en cours. Si vous ouvrez un compte bancaire dans l’établissement qui rachète vos crédits, ces frais peuvent être supprimés.

Le regroupement de crédits impose des indemnités dues au remboursement anticipé des sommes que vous devez. Elles sont calculées en fonction de la durée de remboursement restante : 1 % du capital remboursé s’il reste moins d’an an et 0,5 % s’il reste plus d’un an. Ces frais ne sont applicables que si le capital dû est supérieur à 10 000 euros.

Des frais annexes peuvent se greffer. Il s’agit des frais d’assurance (si elle est demandée, ce qui n’est pas obligatoire) ou des frais de courtage si vous faites appel à un courtier pour trouver la meilleure offre de rachat de crédit.